Zum Hauptinhalt springen

Jetzt Konto eröffnen

Login

EN

DE

TR

DenizBank AG

×

Jetzt Konto eröffnen

Login

Sparen & Finanzieren

Festgeld mit Top-Zinsen

Tagesgeld-Kampagne 2026

Weitere Sparprodukte

Deniz Sparplan

Stammkonto

Classic Sparen

Günstiger in die Türkei überweisen

Wüstenrot Bausparen

Wohnsparen Kompakt

Wohnsparen Komfort

Wohnsparen Premium

Wohnsparen Trend

Finanzierung

Ratenkredit

Transfers und Geldwechsel

Geldwechsel

Türkei Überweisungen

MoneyGram

Digitale Services

DenizMobile

Internetbanking

Open Banking

Infos

Zinsen berechnen

Business & KMU

Kreditfinanzierung

Kredit

Projektfinanzierung

Handelsfinanzierung

Transaction Banking

Lösungen für KMU

Priority Banking

Einlagen

Devisengeschäfte

Über Uns

Firmenphilosophie

Eigentümerstruktur

Management

Karriere

Presse

Logos

Geschäftsberichte

Nachhaltigkeit

Offenlegung

Barrierefreiheit

Kundenservice

Über Uns

Karriere

Digital Banking

EN

DE

TR

Suchbegriff eingeben

Drücken Sie die Eingabetaste oder klicken Sie auf die Suchen-Schaltfläche, um zu suchen

Accessibility

Mode On

EN

DE

TR

Sparen & Finanzieren

Festgeld mit Top-Zinsen

Tagesgeld-Kampagne 2026

Weitere Sparprodukte

Classic Sparen

Deniz Sparplan

Stammkonto

Günstiger in die Türkei überweisen

Wüstenrot Bausparen

Wohnsparen Kompakt

Wohnsparen Komfort

Wohnsparen Premium

Wohnsparen Trend

Finanzierung

Ratenkredit

Transfers und Geldwechsel

Türkei Überweisungen

MoneyGram

Geldwechsel

Digitale Services

Infos

DenizMobile

Internetbanking

Open Banking

Zinsen berechnen

Business & KMU

Kreditfinanzierung

Kredit

Projektfinanzierung

Handelsfinanzierung

Transaction Banking

Lösungen für KMU

Priority Banking

Einlagen

Devisengeschäfte

Jetzt Konto eröffnen

Login

The Banker Award

Deutscher B2B Award 2024

Digital Accessibility Badge

⏸️

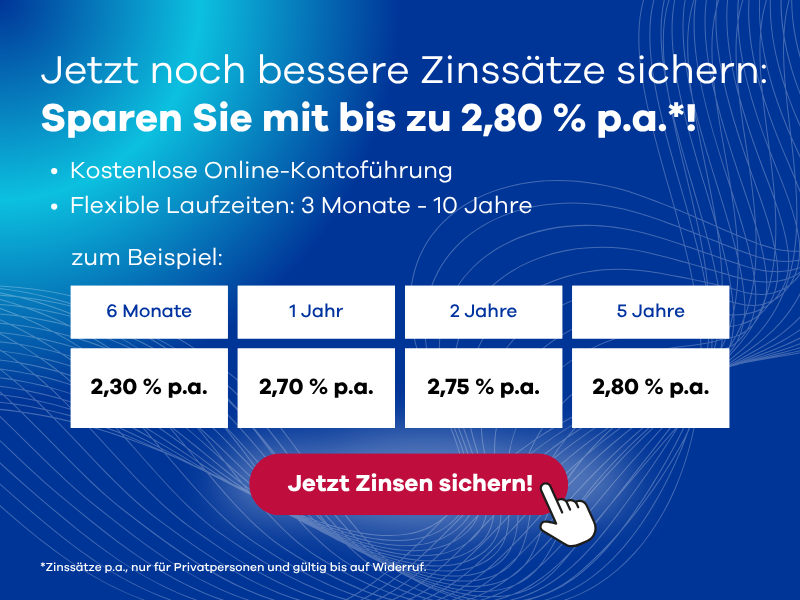

Jetzt bis zu

2,80 %

p.a.!

sichern!

Für alle, die mehr wollen:

Bis zu 2,80 % p.a.* Zinsen auf Festgeld sichern.

Jetzt Konto eröffnen

2.30 % p.a.*

für Neu-

kund:innen

Tagesgeld-Kampagne 2026

Für Neukund:innen: Jetzt Top-Zinsen sichern mit dem Tagesgeldkonto der DenizBank AG.

Mehr Info!

DenizBusiness – für Ihr KMU

Das Firmenkonto für clevere Unternehmer:innen. Jetzt von attraktiven Sparkonditionen profitieren!

Mehr erfahren

Jetzt Termin vereinbaren

Ratenkredit

Zum günstigen Ratenkredit mit unabhängigem Kreditvergleich!

Jetzt informieren

Online Sparen Festgeld

Jetzt eröffnen

Deniz-Sparplan

Jetzt eröffnen

Online Sparen Festgeld

Bis zu

2,80 % p.a. Zinsen!

Mehr erfahren

DenizMobile

Einfache Bedienung trifft modernes Design

Mehr erfahren

Termin vereinbaren

Filialfinder

Zinsrechner

Kontakt